Por Matías Vera

Por Matías VeraEl equivalente al 25% de la oferta mundial de cobre está detenida por criterios ESG: Perú, EE.UU. y Chile lideran potencial

Así lo sustenta un estudio, que indica que 6,4 millones de toneladas de capacidad de producción de cobre están fuera del mercado por problemas relacionados con ESG. “Desbloquear incluso una fracción de esta capacidad varada requerirá la creación de licencias sociales genuinas", dice el autor del reporte.

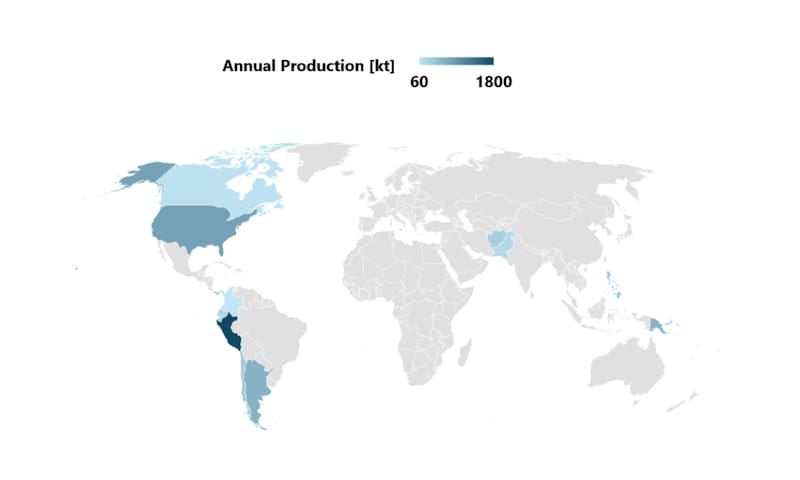

La producción de cobre a nivel mundial alcanzó los 22.804 millones de toneladas (Mt) durante 2024, según datos públicos de Cochilco. Chile, Perú y China lideraron aquella producción, siendo nuestro país el responsable del 24% del total.

Hoy por hoy, el suministro de cobre en el mundo ha sufrido tensiones por diferentes factores ampliamente conocidos por el sector minero. Entre ellos, los accidentes mineros en Grasberg, El Teniente, y Kamoa-Kakula; la incertidumbre fiscal en Estados Unidos y la política monetaria de la Reserva Federal del mismo país.

La mayor productora de cobre del mundo, BHP, realizó un análisis el 2024 actualizado a septiembre de ese año -llamado “cómo el cobre moldeará nuestro futuro”- en que proyectó que a 2050 la demanda mundial del metal rojo crecería un 70%, alcanzando unos 50.000 millones de toneladas por año con una tasa de crecimiento promedio anual de 2%.

En ese marco, la industria ha buscado estrategias para aumentar su producción de cobre sin desembolsar grandes inversiones. El plan minero conjunto de Andina y Los Bronces, de Codelco y Anglo American, o la fusión de Anglo American y Teck, son ejemplos evidentes de aquello.

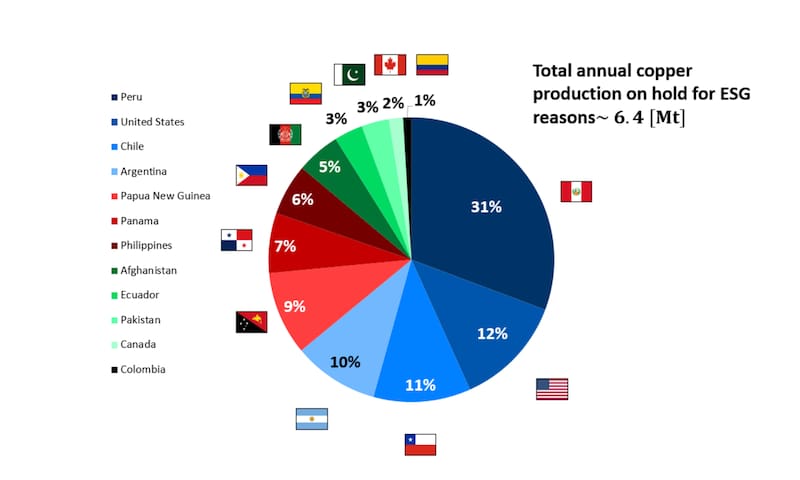

Sin embargo, hay un potencial de cobre gigante que está detenido. Un estudio realizado por el líder de economía de GEM Mining Consulting, Patricio Faúndez, indica que 6,4 millones de toneladas de capacidad de producción de cobre están fuera del mercado por problemas vinculados a criterios ESG (Environmental, Social, and Governance, por sus siglas en inglés).

Los principales países que tienen este potencial de producción de cobre son Perú, Estados Unidos y Chile. El estudio, que catastró 33 proyectos suspendidos o detenidos, calculó iniciativas con una producción esperada superior a 50.000 toneladas de cobre por año.

6,4 millones en espera

“Desbloquear incluso parte de esta capacidad varada podría tener un impacto enorme en los equilibrios del mercado, ayudando a reducir los riesgos de suministro durante la transición energética”, indica el estudio de GEM.

De esta forma, Perú (31%), Estados Unidos (12%) y Chile (11%) lideran el potencial de cobre. “Los tres se asientan sobre grandes reservas de cobre que permanecen sin explotar no por falta de geología, sino por obstáculos ESG”, explica el estudio. “Si se resuelven, estos proyectos podrían remodelar el panorama mundial de la producción de cobre”.

Particularmente, el volumen de proyectos de cobre detenidos en Perú es comparable a su producción anual total. Incluso, si desbloqueara estos proyectos, Perú podría recuperar el segundo lugar como mayor productor de cobre mundial, alcanzado una producción minera superior a 4 Mt y desplazando a República Democrática del Congo, que produce 3 Mt, según el anuario de Cochilco.

Para el caso de Estados Unidos, el cobre sin producir cada año, debido a proyectos suspendidos, podría reducir la brecha entre su producción primaria de cobre nacional y la demanda nacional, dice el estudio.

Mientras tanto Chile, la producción del país se ha estancado en unos 5,5 millones de toneladas por año durante más de dos décadas, siendo su máximo histórico de 5,8 millones de toneladas en 2018.

“Reactivar estos proyectos estancados permitiría a Chile superar el umbral de los 6 Mt, consolidando su liderazgo como el primer productor de cobre del mundo y abordando uno de los principales desafíos estructurales que enfrenta su industria minera”, señala el informe técnico de GEM.

Proyecto clave: La Granja, Perú

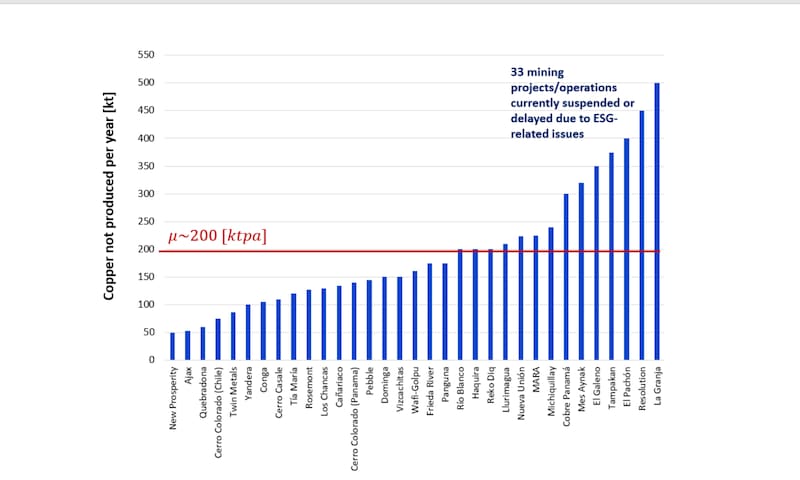

De los 33 proyectos suspendidos o detenidos analizados por el estudio -cuyo promedio aproximado de producción por iniciativa es de 200 ktpa (kilotoneladas por año)- los principales son tres: La Granja en Perú (500 ktpa), Resolution en Estados Unidos (450 ktpa) y El Pachón en Argentina (400 ktpa). Los tres tendrían problemas en materia de criterios ESG.

Específicamente, el proyecto La Granja -una de las reservas de cobre más grandes de Perú- ha enfrentado una fuerte oposición social y ambiental desde que Rio Tinto la adquirió en 2006, según explica el estudio. Protestas durante 2008-2009 por riesgos de contaminación, transparencia y el uso de la tierra, provocaron que la planta piloto en Reque se cancelara.

A su turno, Resolution Copper en Arizona se ha visto envuelto en un conflicto de más de 20 años por contar con oposición indígena y ambiental al desarrollo de Oak Flat, que es tierra sagrada para los apaches. Mientras que El Pachón se ha estancado esencialmente por permisos ambientales y temas vinculados a la protección de glaciares.

Licencias sociales genuinas

Patricio Faúndez dice que “el sector del cobre debe lidiar con el hecho de que las mayores limitaciones para la nueva oferta no son solo geológicas, sino también de ESG”.

“Desbloquear incluso una fracción de esta capacidad varada requerirá la creación de licencias sociales genuinas, navegar por estándares ambientales más estrictos y operar dentro de marcos políticos cada vez más volátiles”, añade el analista.

Faúndez concluye señalando que “solo abordando estas barreras de frente, la industria puede esperar cerrar la brecha entre la creciente demanda y la oferta limitada en las próximas décadas”.

COMENTARIOS

Para comentar este artículo debes ser suscriptor.

Lo Último

Lo más leído

¡Aprovecha el Cyber! Nuestros planes a un precio imbatible por más tiempo 📰

Plan Digital$990/mes SUSCRÍBETE